Markt Wirtschaft

In Europa besiegt der Ziegel die Covid-Krise | von Giorgio Costa

Die Preise für Büros und Lagerhäuser steigen, Wohnlösungen in historischen Stadtzentren sind weniger attraktiv, und die Immobilienwerte sind insgesamt stark gestiegen. London und Deutschland sind die bevorzugten Ziele für globale Investoren, aber Vorsicht vor dem Blasenrisiko für die besten Standorte (Moskau und Stockholm), ein Risiko, das Mailand oder Paris nicht betreffen sollte.

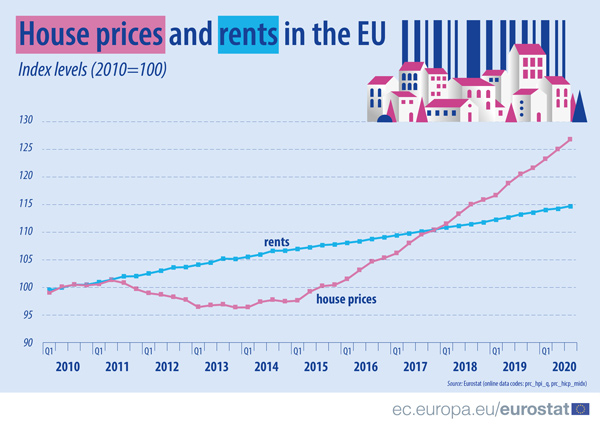

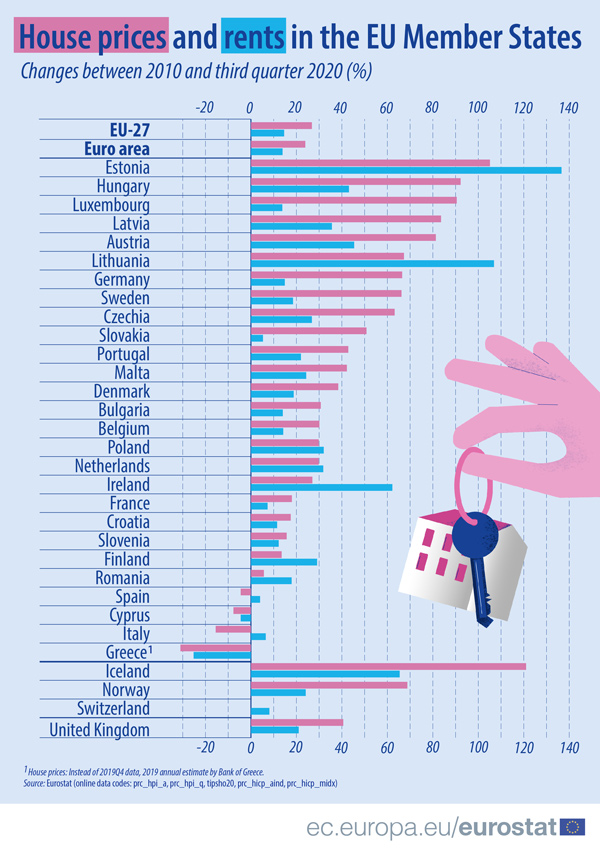

Dies sind die Elemente, die die europäische Immobilienwelt im Jahr 2022 prägen könnten, so die Prognosen der maßgeblichen Immobilienunternehmen. Das Statistische Amt der Europäischen Union hat seinerseits kürzlich einen Bericht über die Entwicklung der Immobilienpreise in allen Mitgliedsländern seit 2010 veröffentlicht. Das Bild, das sich ergibt, ist ein allgemeines Wachstum, allerdings mit einigen Ausnahmen. Die Analyse der Daten zeigt, dass die Immobilienpreise zwischen 2010 und 2011 eine Wachstumsphase durchliefen, die im zweiten Quartal 2011 abrupt gestoppt wurde: Von diesem Zeitpunkt an bis zum ersten Quartal 2013 war ein Abwärtstrend zu verzeichnen, gefolgt von einer Phase erheblicher Stabilität, die etwa zwei Jahre andauerte. Der Wendepunkt kam Anfang 2015, als die Kosten für Ziegel stetig zu steigen begannen, wie auch die Tatsache zeigt, dass das Wachstum zwischen dem zweiten Quartal 2020 und dem ersten Quartal 2021 +7,3 % betrug. Vergleicht man die Preise in den Jahren 2010 und 2021, so betrug der Anstieg im Durchschnitt 34%, allerdings mit erheblichen Unterschieden zwischen den einzelnen EU-Mitgliedstaaten. Estland, Luxemburg und Ungarn stehen mit Zuwächsen von 133%, 111% bzw. 109% ganz oben auf dem Podium, während die einzigen Länder, in denen es einen Rückgang gab, Griechenland (-28%), Italien (-13%), Zypern (-8%) und Spanien (-3%) sind.

Im Jahr 2021 verzeichneten die prestigeträchtigen Londoner Stadtteile Werte zwischen -2,3% und 14%, während außerhalb Londons und im Rest des Landes Anstiege zwischen 11 und 15% zu verzeichnen waren. Auf dem Londoner Markt hat sich die Art der gefragten Häuser (mit Garten und großen Flächen) verändert, während gleichzeitig wohlhabende ausländische Kunden ausblieben. Dies war jedoch bis März 2021 der Fall; seitdem haben sich die Dinge geändert, und mit der Aufhebung der Beschränkungen und der Rückkehr der „reichen Ausländer“ stiegen die Hauspreise im Oktober im zentralen Bereich um 1,5%. Eine kürzlich vom Urban Land Institute und PwC in Auftrag gegebene Studie hat ergeben, dass London die attraktivste europäische Stadt ist, um in Immobilien zu investieren. Rightmove prognostiziert ebenfalls einen Anstieg on 5% im Jahr 2022.

Laut dem Nationalen Institut für statistische und wirtschaftliche Studien (Insee) hat der französische Immobilienmarkt mit einem Anstieg von 5,85% bis zum zweiten Quartal 2021 hervorragend reagiert. Paris verzeichnete einen leichten Rückgang (-0,2%), der durch die Nachfrage nach Wohnungen in den Vororten bedingt war, die durch die Nachfrage ausländischer Kunden nach Wohnungen im Zentrum ausgeglichen werden konnte. Zwischen 2015 und 2020 sind die Wohnungspreise in Paris um 30% gestiegen. Die leichte Korrektur im letzten Jahr scheint auf den deutlichen Anstieg in den Vorjahren zurückzuführen zu sein.

![]()

Die Prospektiven in Europa

Laut dem European Outlook 2022, den Scenari Immobiliari im letzten Herbst entwickelt hat (https://www.scenari-immobiliari.it/shop/european-outlook-2022-rapporto-sul-mercato-immobiliare-europeo/), scheint die negative Periode des Jahres 2020 bereits nur eine Erinnerung zu sein. Dem Bericht zufolge haben alle großen europäischen Immobilienmärkte das Jahr 2021 positiv abgeschlossen und werden sich 2022 noch besser entwickeln. Das Gesamtinvestitionsvolumen in Immobilien in Europa lag zum Ende des ersten Halbjahres 2021 bereits bei über 100 Milliarden Euro. Dieses Volumen lag leicht unter dem des gleichen Zeitraums im Jahr 2020, aber im darauffolgenden Quartal zog die Aktivität stark an. Bis Ende 2021 dürften sich die Immobilieninvestitionen in der EMEA-Region (Europa, Naher Osten, Afrika) auf rund 250-260 Mrd. Euro belaufen, was einem Anstieg von 8-10% gegenüber 2020 entspricht. Und es wird erwartet, dass sich die Situation im Jahr 2022 weiter verbessern wird. Laut dem Ausblick von Scenari Immobiliari wird in diesem Jahr ein weiteres Wachstum mit einem Investitionsvolumen von über 280 Mrd. Euro erwartet, das sich 2019 dem Rekordwert von fast 300 Mrd. Euro nähert. Die Erholung des Immobiliensektors zeigt sich am deutlichsten in der starken positiven prozentualen Veränderung des Umsatzes in den einzelnen europäischen Ländern. Das durchschnittliche Wachstum im Vergleich zu 2020 für die fünf wichtigsten Länder (Italien, Deutschland, Frankreich, Spanien und England) lag bei fast 10%. Diese positiven Zahlen deuten auf einen Aufwärtstrend hin, der sich im Jahr 2022 verstärken wird, wenn das durchschnittliche Wachstum der fünf wichtigsten Länder über 15% liegen dürfte. Was die spezifischen Veränderungen im europäischen Wohnungssektor betrifft, wurde in Deutschland eine große Lebendigkeit verzeichnet, mit einer Prognose eines Umsatzanstiegs von 12,7% im Jahr 2021 und weiteren 9% im Jahr 2022. Auch in England werden die Immobilienverkäufe mit +18% bis 2020 und weiteren +10% bis 2022 deutlich zunehmen. Betrachtet man jedoch nur die Länder des Emea-Raums, so ist es Frankreich, das das Jahr 2021 mit der größten Veränderung gegenüber 2020 abschließen wird: +14,6%. Auch Italien wird das Jahr 2021 mit einem Plus im Vergleich zu 2020 abschließen (mit einem Handelswachstum von 11%), und die Schätzungen für 2022 sind positiv: Der Ausblick prognostiziert für das kommende Jahr ein Wachstum des Handels mit Wohnungen von 8,3%. Das einzige Land, das das Jahr nicht mit einem zweistelligen Anstieg abschließen wird, ist Spanien, wo die Hausverkäufe Ende 2021 immer noch ein Plus von 7,8% verzeichnen werden. Die Prognosen für 2022 sind also durchweg positiv für den Immobilienmarkt im Allgemeinen und für den Wohnungssektor im Besonderen. Und es ist nicht unwahrscheinlich, dass die Ergebnisse noch besser ausfallen werden, wenn sich die gesundheitliche Situation verbessert und damit eine noch stärkere wirtschaftliche Erholung eintritt.

Die Risiken von Spekulationsblasen

Der UBS Global Real Estate Bubble Index 2021, eine jährliche Studie, die vom Chief Investment Office von UBS Global Wealth Management durchgeführt wird, zeigt, dass das Risiko von Immobilienblasen im vergangenen Jahr im Durchschnitt zugenommen hat, ebenso wie das potenzielle Ausmaß einer Preiskorrektur in vielen der vom Index beobachteten Städte. Tatsächlich beschleunigte sich das Wachstum der Immobilienpreise von Mitte 2020 bis Mitte 2021 inflationsbereinigt um durchschnittlich 6%. Nur vier Städte (Mailand, Paris, New York und San Francisco) verzeichneten keinen Anstieg ihrer Immobilienpreise. Stattdessen verzeichneten fünf Städte sogar ein zweistelliges Wachstum: Moskau, Stockholm und die Pazifikstädte Sydney, Tokio und Vancouver. Diese Preisrallye wurde durch eine Reihe von besonderen Umständen begünstigt. Claudio Saputelli, Head of Real Estate bei UBS Global Wealth Management Chief Investment Office, erklärt: „Die Coronavirus-Pandemie hat viele Menschen an ihre Häuser gefesselt, was die Bedeutung des Wohnraums erhöht und zu höheren Wohnkosten führt.“

Rückläufige Stadtzentren und Boom außerstädtischer Gebiete

Das Leben in den Städten hat sich stark verändert. Aufgrund der Schließungen hat sich die Wirtschaftstätigkeit außerhalb der Stadtzentren, in deren (manchmal weit entfernte) Vororte und Außenbezirke verlagert, und damit auch die Nachfrage nach Immobilien. Infolgedessen sind in den letzten vier Quartalen zum ersten Mal seit Anfang der 1990er Jahre die Immobilienpreise in nicht städtischen Gebieten schneller gestiegen als in den Städten. Auch wenn einige der Auswirkungen möglicherweise nur vorübergehend sind, schwächt diese Umkehrung die Argumente für einen nahezu garantierten Anstieg der Immobilienpreise in den Stadtzentren. Die Auswirkungen dieser Nachfrageverschiebung dürften in Regionen mit stagnierender oder sogar schrumpfender Bevölkerung (z. B. in Europa) noch ausgeprägter sein, da es für das Angebot leichter sein wird, mit der Nachfrage Schritt zu halten. Matthias Holzhey, Hauptautor der Studie und Head Swiss Real Estate im Chief Investment Office von UBS Global Wealth Management, kommt zu dem Schluss: „Eine lange Durststrecke für städtische Immobilienmärkte wird immer wahrscheinlicher, selbst wenn die Zinsen niedrig bleiben.“ In Europa gibt es erhebliche Ungleichgewichte in Frankfurt, München, Paris und Amsterdam. Im Gegensatz dazu sind die Immobilienmärkte in Mailand und Madrid am stärksten von der Pandemie betroffen, und es wäre eine anhaltende Periode soliden Wirtschaftswachstums erforderlich, um in diesen Städten einen Immobilienboom auszulösen. Wie aus einem Bericht von Knite Frank hervorgeht, verzeichnet der österreichische Immobilienmarkt insbesondere bei Wohnungen starke Preissteigerungen, und es wird erwartet, dass der Bürosektor im Jahr 2022 rund ein Drittel des gesamten grenzüberschreitenden Kapitals anziehen wird, das nach Österreich fließt und hauptsächlich von deutschen Investoren stammt. In Bezug auf Polen wird erwartet, dass polnische Büros weltweit zu den Top 20 bei den grenzüberschreitenden Kapitalströmen gehören werden, während auf dem russischen Büroimmobilienmarkt die Leerstandsquote ihren Abwärtstrend fortsetzen wird, da die Nachfrage nach Büroflächen, die von großen IT-Unternehmen generiert wird, keinem Mangel an Mietern und einem begrenzten Qualitätsangebot gegenüberstehen wird.

Februar 2022