Marché Économie

En Europe, la brique bat la crise Covid | de Giorgio Costa

Les prix des bureaux et des entrepôts sont en hausse, les logements dans les centres-villes historiques sont moins attrayants et les valeurs immobilières dans leur ensemble ont fortement augmenté. Londres et l’Allemagne se présentent comme les destinations préférées des investisseurs mondiaux, mais attention au risque bulle pour les sites les plus performants (Moscou et Stockholm), risque qui ne devrait pas concerner Milan ni Paris.

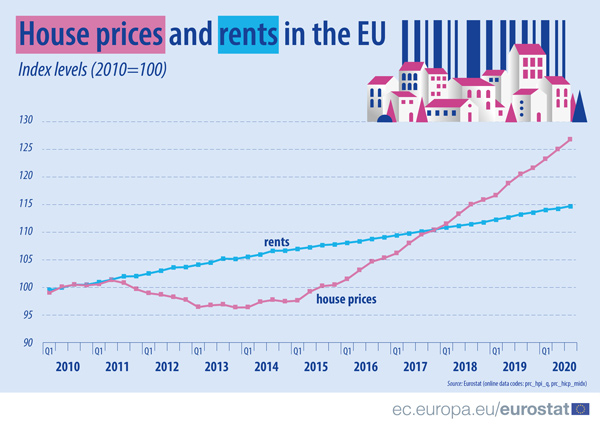

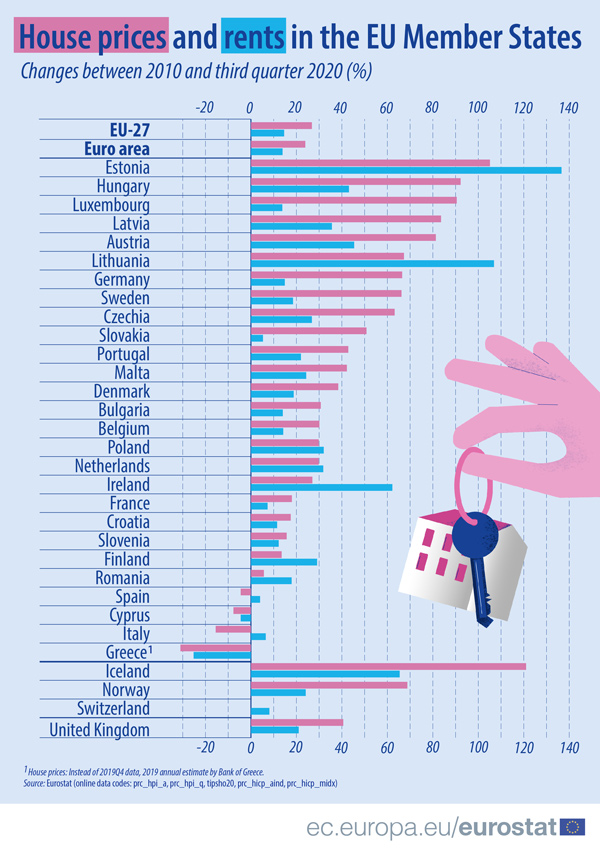

Selon les prévisions des opérateurs du secteur faisant le plus autorité, ces éléments pourraient distinguer l’immobilier européen au cours de l’année 2022. De son côté, l’Office statistique de l’Union européenne a récemment publié un rapport sur l’évolution des prix des logements dans tous les pays membres depuis 2010. Le tableau qui en ressort est celui d’une croissance généralisée, mais avec quelques exceptions. L’analyse des données montre qu’entre 2010 et 2011, les prix de l’immobilier ont connu une phase de croissance, qui s’est arrêtée brusquement au deuxième trimestre 2011 : à partir de ce moment et jusqu’au premier trimestre 2013, il y a eu une tendance à la baisse, suivie d’une période de bonne stabilité qui a duré environ deux ans. Le tournant s’est produit début 2015, lorsque le coût de la brique a commencé à augmenter régulièrement, comme le montre la croissance de + 7,3 % observée entre le deuxième trimestre 2020 et le premier trimestre 2021. Si l’on compare les prix de 2010 et ceux de 2021, l’augmentation est de 34 % en moyenne, mais avec des disparités considérables entre les différents pays membres de l’UE. L’Estonie, le Luxembourg et la Hongrie occupent la première marche du podium avec des croissances respectivement de 133 %, 111 % et 109 %, tandis que les seuls pays ayant présenté une baisse sont la Grèce (- 28 %), l’Italie (- 13 %), Chypre (- 8 %) et l’Espagne (- 3 %).

Au cours de l’année 2021, les quartiers prestigieux de Londres ont enregistré des valeurs allant de – 2,3 % à 14 %, tandis qu’en dehors de Londres et dans le reste du pays, les augmentations étaient comprises entre 11 et 15 %. Le type de maisons demandées (jardin et grands espaces) a changé sur le marché londonien qui, en parallèle, a souffert de l’absence de riches clients étrangers. Cela a duré jusqu’en mars 2021, puis les choses ont changé : en octobre, avec la levée des restrictions et le retour des ‘riches étrangers’, les prix des logements dans la zone centrale ont augmenté de 1,5 %. Une étude récente, commandée par l’Urban Land Institute et PwC, a révélé que Londres était la ville européenne la plus attrayante pour investir dans l’immobilier. De même, Rightmove prévoit une augmentation de 5 % en 2022.

Le marché immobilier français a très bien réagi, avec une hausse de 5,85 % jusqu’au deuxième trimestre 2021, selon l’Insee (Institut national de la statistique et des études économiques). Paris a connu une légère baisse (- 0,2 %) due à la demande de logements en banlieue, compensable par celle des clients étrangers pour le centre-ville. Entre 2015 et 2020, les prix des logements à Paris ont augmenté de 30 %. La légère correction de l’année dernière semble être due à l’augmentation significative des années précédentes.

![]()

Les perspectives en Europe

Selon l’European Outlook 2022, que Scenari Immobiliari a élaboré l’automne dernier, la période négative de 2020 semble déjà n’être plus qu’un souvenir. Selon le rapport, les principaux marchés immobiliers européens ont clôturé l’année 2021 avec un bilan positif et sont prêts à enregistrer des résultats encore meilleurs en 2022. Le volume total des investissements dans l’immobilier en Europe dépassait déjà les 100 milliards d’euros à la fin du premier semestre 2021. En légère baisse par rapport à la même période en 2020, ce volume a été suivi d’une forte accélération de l’activité au trimestre suivant. Fin 2021, les investissements immobiliers prévus dans la région EMEA (Europe, Moyen-Orient, Afrique) devaient atteindre 250 à 260 milliards d’euros, soit une augmentation de 8 à 10 % par rapport à 2020. Et la situation devrait continuer à progresser en 2022. Selon l’Outlook de Scenari Immobiliari, en effet, une nouvelle croissance est attendue pour l’année en cours, avec des volumes d’investissement dépassant 280 milliards d’euros et s’approchant du chiffre record de 2019, de près de 300 milliards d’euros. La reprise du secteur de l’immobilier se manifeste clairement dans la forte variation positive en pourcentage des chiffres d’affaires enregistrés dans les différents pays européens. La croissance moyenne par rapport à 2020 pour les cinq principaux pays (Italie, Allemagne, France, Espagne et Angleterre) avoisinait les 10 %. Ces données positives indiquent une tendance à la reprise qui se renforcera en 2022 et la croissance moyenne des cinq principaux pays devrait dépasser 15 %. Quant aux changements spécifiques du secteur résidentiel européen, on a enregistré une grande vivacité en Allemagne, avec une augmentation des ventes prévue de 12,7 % en 2021 et de 9 % supplémentaires en 2022. On enregistre une augmentation significative des transactions immobilières également en Angleterre, avec + 18 % par rapport à 2020 et encore + 10 % pour 2022. Mais si nous considérons uniquement les pays de la zone EMEA, c’est la France qui clôture l’année 2021 avec la plus grande variation par rapport à 2020 : + 14,6 %. L’Italie aussi clôture l’année 2021 avec un signe positif par rapport à 2020 (avec une croissance des échanges de 11 %) et des estimations positives pour 2022 : en effet, les perspectives prévoient pour 2022 une croissance des échanges de logements de 8,3 %. Le seul pays qui n’a pas terminé l’année avec une augmentation à deux chiffres est l’Espagne, où les transactions immobilières à la fin de 2021 enregistraient tout de même une valeur positive de + 7,8 %. Les prévisions pour 2022 sont donc toutes positives pour le marché immobilier en général, et encore plus pour le secteur résidentiel. Si la situation sanitaire s’améliore et favorise une reprise économique encore plus importante, il y a des chances que les résultats soient même meilleurs que prévus.

Les risques de bulles spéculatives

L’UBS Global Real Estate Bubble Index 2021, une étude annuelle menée par le Chief Investment Office d’UBS Global Wealth Management, indique que le risque de bulles immobilières a augmenté au cours de 2021, tout comme la gravité potentielle d’une correction des prix dans de nombreuses villes observées par l’Index. En effet, de mi-2020 à mi-2021, la croissance des prix de l’immobilier s’est accélérée de 6 % en moyenne en termes corrigés de l’inflation. Quatre villes seulement (Milan, Paris, New York et San Francisco) n’ont pas vu augmenter leurs prix immobiliers. En revanche, cinq villes ont enregistré une croissance à deux chiffres : Moscou, Stockholm et les villes de Sydney, Tokyo et Vancouver du littoral pacifique. Un ensemble de circonstances particulières a alimenté cette flambée des prix. Claudio Saputelli, UBS Global Wealth Management Chief Investment Office, explique : « La pandémie de coronavirus a confiné de nombreuses personnes chez elles, augmentant l’importance de l’espace vital et menant à une plus grande disponibilité de paiement pour le logement ».

Des centres-villes en déclin et des zones extra-urbaines en plein essor

La vie dans les villes a considérablement changé. Les confinements ont poussé l’activité économique hors des centres-villes, vers les banlieues (parfois lointaines) et les villes-satellites. Il en va de même pour la demande de biens immobiliers. En conséquence, au cours des quatre derniers trimestres et pour la première fois depuis le début des années 1990, les prix de l’immobilier dans les zones extra-urbaines ont augmenté plus rapidement que dans les villes. Bien que certains effets puissent être transitoires, ce retournement affaiblit la thèse d’une appréciation quasi garantie des prix de l’immobilier dans les centres-villes. L’impact de ce changement de la demande sera probablement encore plus marqué dans les régions où la population est en stagnation, voire en baisse (par exemple en Europe), car l’offre aura plus de facilité à suivre la demande. Matthias Holzhey, auteur principal de l’étude et Head Swiss Real Estate d’UBS Global Wealth Management Chief Investment Office, conclut : « Une longue période de vaches maigres pour les marchés immobiliers urbains semble de plus en plus probable, même si les taux d’intérêt restent bas ». En Europe, on constate des déséquilibres importants à Francfort, Munich, Paris et Amsterdam. En revanche, les marchés immobiliers de Milan et de Madrid ont été les plus durement touchés par la pandémie et il faudrait une période soutenue de croissance économique pour déclencher un boom immobilier dans ces villes. Comme le souligne un rapport de Knight Frank le marché immobilier autrichien révèle de fortes hausses de prix, notamment pour les appartements. De plus, le secteur des bureaux devrait attirer environ un tiers du total des capitaux transfrontaliers qui entrent en Autriche en 2022 et qui proviendront principalement d’investisseurs allemands. Enfin, en ce qui concerne la Pologne, les bureaux polonais devraient figurer dans le top 20 mondial des flux de capitaux transfrontaliers. Inversement, sur le marché russe de l’immobilier de bureaux, le taux de logements vacants poursuivra sa tendance à la baisse, car les locataires ne manqueront pas face à un choix limité d’offres de qualité pour une demande de bureaux qui sera générée par les grandes entreprises informatiques.

Février 2022