Mercato Economia

Edilizia, in Italia investimenti in caduta del 13% nel 2020 | di Giorgio Costa

Nel 2020 in Italia si stima una caduta tra il 10 e il 13% degli investimenti in costruzioni e nel 2021 le aspettative sulla ripresa si attestano tra il +10% e il +11%. Dopo il progressivo miglioramento osservato in tutti i mesi post lockdown, ad agosto l’indicatore sintetico mensile Cresme/CLab è schizzato in alto, indicando una crescita dell’attività nel settore delle costruzioni, valutata rispetto allo stesso periodo del 2019, del +30%. Anche settembre, inoltre, è iniziato nel migliore dei modi e tutti gli operatori hanno indicato una impennata sostenuta delle vendite. La crescita superiore alle attese di agosto ha indotto le imprese a rivedere al rialzo le previsioni per il 2020: la previsione complessiva per l’anno si attesta, infatti, al -9,5%, quando a luglio si collocava al -13%. E resta a -13,6% la variazione stimata da Ance, l’associazione nazionale dei costruttori aderente a Confindustria, che fa proprie le stime contenute nel Nadef, la nota di aggiornamento al Def. Ance rileva anche un crollo in parallelo delle ore lavorate (-20,6% nel primo semestre 2020 rispetto allo stesso periodo del 2019) e del 21,2% delle unità di lavoro. E scende anche la produzione nelle costruzioni che, secondo Ance, nei primi sette mesi dell’anno ha perso il 17,1% rispetto allo stesso periodo del 2019.

Investimenti a rilento

I problemi sono tanti, a partire dai ritardi negli investimenti dello Stato. “Sono anni che le risorse destinate alla prevenzione del rischio idrogeologico non vengono spese. Dopo 10 anni, sono stati spesi solo 1,5 dei circa 6 miliardi di euro stanziati”, spiega il presidente di Ance Gabriele Buia. L’Ance precisa che dei 5.890 milioni di euro programmati a partire dal 2010, le regioni hanno speso solo il 26,3% (1.531 milioni). “Persistono procedure di approvazione farraginose, carenze di progettazione e lentezze nell’esecuzione degli interventi”, commenta Buia. Secondo Cresme, poi, un forte stimolo alla crescita potrebbe arrivare dal Superbonus 110%, che ha un potenziale di 1000 miliardi. Se la norma fosse estesa sino al periodo 2022-2023, nel 2022 il settore potrebbe arrivare a crescere del 9,1%.

La stasi del mercato immobiliare

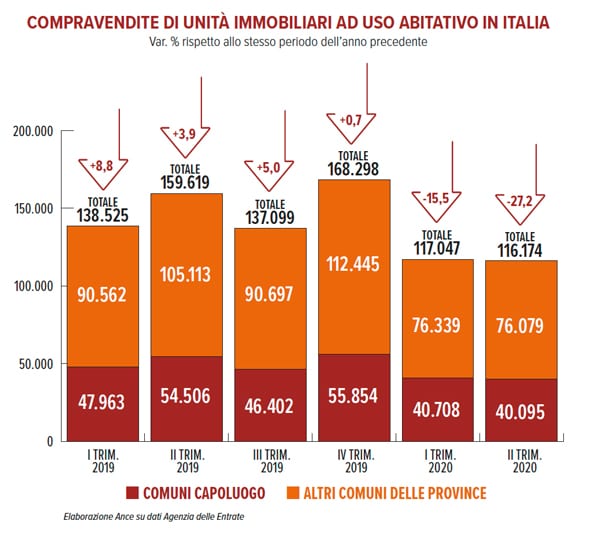

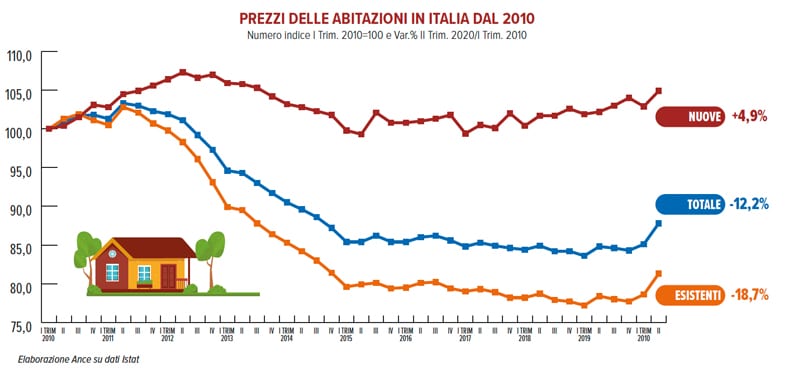

Per quel che riguarda l’edilizia privata, stima il Cresme, nel 2021 potrebbe riprendersi, seppur ad un ritmo tale da non recupere i livelli di attività persi durante il 2020. Le attese, infatti, indicano una crescita del +12,3%, a fronte di un calo complessivo nel 2020 (considerando sia nuova costruzione sia riqualificazione) che nello scenario base arriva al -20%. Intanto la pandemia ha messo in forte difficoltà il mercato immobiliare residenziale con la compravendita delle abitazioni che nel secondo trimestre è scesa del 27,2% rispetto allo stesso periodo dell’anno precedente che significa circa 43mila transazioni in meno e colpisce in egual misura i comuni capoluogo e i centri minori. Nello stesso periodo, invece, i prezzi sono risaliti del 3,4% ma sono il frutto di accordi di vendita per la gran parte raggiunti prima del lockdown. Incrementi di valore che servono solo ad attenuare la perdita di valore rispetto al 2010 che per le abitazioni esistenti è del 18,7%; Le abitazioni nuove, invece, risalgono del 4,9% rispetto al 2010.

La congiuntura del mercato immobiliare italiano elaborata da Duff & Phelps Real Estate Advisory Group (REAG) evidenzia come in Italia il volume degli investimenti corporate del primo semestre 2020 si attesta nell’intorno dei 3,5 miliardi di euro con una variazione di poco inferiore al 35% rispetto al primo semestre dello scorso anno. In questo scenario è importante segnalare la resilienza della “città calamita” degli investimenti: Milano. Nel primo semestre 2020 si stima un ammontare di investimenti di circa 1,8 miliardi, registrando di fatto una tenuta e un sostanziale allineamento a quanto totalizzato nello stesso periodo del 2019. Nel 2019 Milano ha inciso sul totale investimenti corporate in Italia per il 37% e nel primo semestre tale incidenza sale addirittura al 50%. A Milano il flusso degli investimenti è rimasto costante e con capitali che sono continuati ad arrivare prevalentemente dall’estero, mentre all’opposto nella città di Roma gli investimenti hanno riguardato in prevalenza capitali nazionali. Nel primo trimestre 2020 si sono registrate a Roma circa 6.750 transazioni di abitazioni con un calo del 15% rispetto allo stesso periodo del 2019.

Le opere pubbliche

Per quel che riguarda la spesa per investimenti in opere pubbliche, la voce nel 2018 aveva ripreso a crescere, dopo la frenata del 2017 (-4,5% rispetto al 2016 a prezzi costanti), con tassi di crescita del 2,3% nel 2018 e del 6,5% nel 2019. Il Cresme, per il 2020, a novembre 2019, aveva previsto una crescita del +4,5%, con l’avvio della realizzazione degli interventi di manutenzione straordinaria e di nuova. Tale risultato è destinato a cambiare considerando gli effetti sul settore della crisi sanitaria, e molto dipenderà dai tempi della sua risoluzione. Nello scenario base gli investimenti nel settore delle opere pubbliche nel 2020 dovrebbero crescere appena dello 0,9% (ma crollare del -5,7% nello scenario peggiorativo). Tuttavia, va considerato un secondo semestre in forte accelerazione spinto dalla ripartenza a pieno ritmo dei cantieri già in corso prima del lock-down e dall’avvio di nuovi cantieri finanziati con le risorse per il rilancio degli investimenti stanziate con la Legge di Bilancio per il 2020.

Cresce la domanda di spazi per il lavoro condiviso

In forte ripresa la domanda di spazi di lavoro condivisi. A rilevarlo è un’indagine di Colliers International, che ha evidenziato come la maggior parte dei nuovi spazi di lavoro flessibili sia stata creata durante la prima metà del 2020 nei mercati a bassa saturazione. Nel dettaglio, il rapporto ha evidenziato come durante la prima metà del 2020, alcuni mercati tra cui Amburgo, Vienna, Mosca e San Pietroburgo abbiano registrato livelli relativamente elevati nell’assorbimento di spazi di lavoro flessibili, registrando fino al 30% dell’assorbimento totale degli spazi a uso uffici. Nonostante l’annullamento di alcuni contratti di rilievo, nelle quattro aree indicate sono stati immessi sul mercato nuovi spazi di lavoro flessibili per un volume di 162.000 mq. Ciò ha portato gli uffici moderni a una quota di poco inferiore al 2%. Nella prima metà del 2020 si è registrata una crescita dell’1.6% degli ambienti di lavoro flessibili nonostante un rallentamento complessivo dei volumi.

Negli ultimi anni, il mercato degli uffici italiano ha conosciuto un importante rinnovamento, sia nella qualità degli asset sia nella diffusione delle società di co-working. Rispetto ad altri mercati europei, l’Italia è indietro per la diffusione degli spazi di lavoro flessibili, ma una buona parte di questo gap potrebbe essere colmato in breve tempo. Per molte aziende il lavoro flessibile è stata la nuova normalità, ed è un aspetto che sta introducendo dei ragionamenti sulla tipologia di uffici che si vorranno avere a disposizione in futuro. Nel centro di Milano diversi asset sono stati presi in locazione da società di co-working, in particolare negli immobili di recente riqualificazione, dove si è innescata una vera e propria gara per gli spazi migliori. Nelle altre città europee, invece, si inizia a osservare uno spostamento di questi spazi dal centro verso le periferie: un’anticipazione della decentralizzazione che avverrà? Questo fenomeno non è ancora visibile nelle città italiane, ma potrebbe essere una tendenza soprattutto per la città di Roma considerando le difficoltà negli spostamenti all’interno della Capitale. In ogni caso, i dati relativi al primo semestre del 2020 hanno mostrato un aumento del 52% della domanda di spazi di lavoro flessibili nei centri urbani rispetto allo stesso periodo del 2019 (+38%). Analogamente, nello stesso periodo è cresciuta anche la domanda per le aree suburbane (+16% vs. +12% nel 2019).

Installatori in frenata, ma meglio l’Italia della Germania

Per quel che riguarda il mondo degli installatori, i dati emersi dal 6° Rapporto Congiunturale e Previsionale del Mercato Installazione Impianti 2020-2023 di Cresme Ricerche mostrano che in Europa il comparto costruzioni ha fatto registrare nel 2020 un calo medio del 9%, con l’Italia che registra un andamento leggermente migliore della media, con un -6,7% (-13% in Germania e -24,9% in UK). Nello specifico, il mercato dell’impiantistica è passato dai 437 miliardi del 2019 ai 401 miliardi previsti per il 2020 a livello globale. Atteso un miglioramento per il 2021, anche se per la ripresa sarà necessario aspettare il 2022. Per quanto attiene alle dimensioni del mercato a livello europeo, l’Italia si conferma al secondo posto dopo la Germania, con una produzione di 57 miliardi nel 2019 e di 54 miliardi per il 2020 (-2,9 miliardi rispetto al 2019), con un peso all’interno del mercato delle costruzioni del 32,9%, non lontano da quello tedesco (34,5%). Un mercato che soffre anche di una caduta generalizzata a livello di export per il 2020 (Italia -6,3%, Germania -6,8%, Francia -7,6%), e di un calo anche dell’import di prodotti. Per quanto riguarda i dati degli occupati, questi valgono il 36% delle costruzioni in generale, in quanto le imprese impiantistiche sono più grandi e organizzate rispetto a quelle del settore edile. Nel contesto del mercato delle costruzioni, la componente impiantistica, grazie ad imprese più strutturate e con una componente tecnologica più sviluppata, rappresenta e andrà a giocare un ruolo sempre più significativo.

Ottobre 2020