Экономический рынок

Многообразие инвестиционных возможностей на мировых рынках | Джорджо Коста

Это рынок, который еще способен предлагать большие возможности, но при этом он проводит все более строгое таргетирование с учетом коммуникационной обеспеченности и под знаком экологичности, поскольку именно сектор недвижимости отвечает за 40% выбросов углекислого газа в мировом масштабе. Обращение к так называемому умному строительству, вызванное безотлагательной необходимостью сделать решительный разворот, может действительно изменить положение. Согласно оценкам Research for Markets, доля умных зданий на глобальном рынке с 8,5 миллиардов долларов (2016) вырастет до 57,8 миллиардов к 2023 году, совокупный годовой показатель роста составит 31,5 %. С другой стороны, как следует из доклада Nuveen Real Estate, пандемия не стала причиной смены вектора в области недвижимости, она лишь ускорила уже существующие тенденции. И несмотря на локдаун, крупные европейские рынки оставались активными в плане инвестиций. Рынок недвижимости не только не переживает кризис, но и вышел практически невредимым из сложной ситуации, вызванной распространением ковидной инфекции.

Инвестиции в недвижимость как возможность

— финансисты по-прежнему остаются снисходительными в отношении должников в области недвижимости, убежденные во временном характере последствий пандемии;

— внутренние рынки продолжают хорошо реагировать, в то время как международные потоки капиталов стали менее динамичными в силу ограничений по их перемещению;

— ожидаемый рост инфляции и резкий скачок долгосрочной доходности указывают на улучшение перспектив роста и поддержат высокий интерес к инвестированию.

— эволюция альтернативной недвижимости: с развитием инвестиционных возможностей в ближайшем десятилетии поток инвестиций в сферу альтернативных активов от институциональных инвесторов вырастет с 10-12% до более чем 50%;

— влияние Esg-факторов (Экологический, социальный и управленческий) в области недвижимости: переход к недвижимости с нулевым воздействием на окружающую среду уже происходит, а европейские и американские нормативы по выбросам подталкивают к тому, что все большее внимание будет уделяться социальной ценности недвижимости. В результате со временем появятся возможности по реквалификации различных видов мало используемых зданий с целью предложить местному сообществу нечто более интересное;

— все более гибкая работа: среди главных социальных трансформаций, вызванных пандемией, особенно выделяется иной подход к офисной работе. В этот исторический период, как никогда ранее, удаленная работа и гибкость графика являются ключевыми словами для компаний. Прямым следствием этого стал высокий спрос на умные здания, способные поддержать гибридные модели работы, а также на офисные помещения, которые бы оказывали положительный эффект на самочувствие персонала.

Конъюнктура на европейских рынкахs

В обзоре Outlook di Nuveen подчеркивается, что, несмотря на локдауны, крупные европейские рынки оставались активными в сфере инвестиций. Лучшей оказалась реакция на внутренних рынках (Германия, Швеция или Франция) в сравнении с другими зарубежными рынками (такими как Польша или Великобритания). Определяющей в этом смысле стала правительственная поддержка, гибкая политика Центрального Банка и терпимость финансовых учреждений, которые облегчили давление на инвесторов в области недвижимости в секторах ритейла и отельного бизнеса, как наиболее пострадавших. Сектор логистики процветает, где цены аренды и продажи должны подняться в течение года. А также сектор prop-tech (инновационные технологии управления в сфере недвижимости) приобретает все большее значение. Что касается сферы ритейла, необходимо понимать разницу между крупными дистрибьюторами и средним и малым бизнесом. Торговые центры по-прежнему испытывают наибольшие трудности в связи с закрытием во время локдаунов, а супермаркеты получили свои преимущества благодаря продленному графику работы, закрытию ресторанов и пребыванию дома.

Монако — лидер

Тем временем бесспорным остается эксклюзивность Монако. Одно из самых маленьких государств на земле, где цены за квадратный метр как для покупки, так и для аренды недвижимости являются самыми дорогими в мире. Недвижимость в княжестве, согласно докладу Savills, дороже чем в Гонг-Конге и Нью-Йорке. По индексу Savills World Cities Index 2020, действительно, Монако остается самым дорогим местом в мире в сфере жилой недвижимости, где средняя цена за квадратный метр превышает 48 тысяч евро.

Соревнование между арендой и собственностью

Последствия пандемии на рынках недвижимости тем не менее разные в зависимости от рынка и сектора аренды или собственности, как указывается в недавнем докладе Cushman and Wakefield. Арендная плата понизилась на 18 из 27 рынков, включенных в глобальный обзор, в то время как цены на собственность увеличились на 22 из 27 рынков, что свидетельствует о доверии людей к этим мировым мегаполисам. Владельцы домов в большинстве случаев завышали цены на аренду, и пандемия тяжелее ударила по съемщикам жилья по сравнению с собственниками и теми, кто имеет средства, чтобы стать владельцами жилья. Продажи жилья ускорились и шли с опережением из-за пандемии, из чего следует, что продажи могут снизиться в ближайший период после пандемии, в частности, потому, что цены перегреты. И арендная плата, и цены продаж выросли за время пандемии. И хотя индексы роста замедлились в 2020 году на некоторых из этих рынков, общий рост указывает на сохраняющийся высокий спрос на жилье в Париже, Амстердаме, Берлине, Атланте, Стокгольме и Шанхае. Что касается аренды, этот рынок растет только в Шэньчжэне и в Мехико. Два фактора в основном объясняют аренду и вторичную роскошь в Шэньчжэне: во-первых, рынок стартовал с более низких базовых цен по сравнению с такими рынками как Шанхай. Во-вторых, рынок премирует технологический хаб, который является лидером в Китае. А вот Мадрид и Милан пережили одни из самых тяжелых вспышек в 2020 году, что позволяет объяснить их низкие показатели по сравнению с другими региональными рынками. Тем не менее, большая часть рынков так называемых «глобальных ворот» продемонстрировали увеличение цен на жилье и снижение арендной платы в 2020 году, указывая на то, что жители «удваиваются» на этих рынках и все больше стараются приобретать жилье, а не сбегать из этих городов. В целом арендная плата снизилась, потому что преимущества жизни в городе уменьшились во время пандемии, что привело к сокращению притока капитала, а цены на жилье повысились, поскольку состоятельные арендаторы ускорили переход к жилой собственности и зачастую в поисках большего жилого пространства. Поэтому мы рассматриваем увеличение цен на жилье как знак доверия в плане долгосрочной экономической перспективы этих рынков, перспективы, которая привлечёт и обновленный спрос на аренду после пандемии.

Динамика европейских рынков

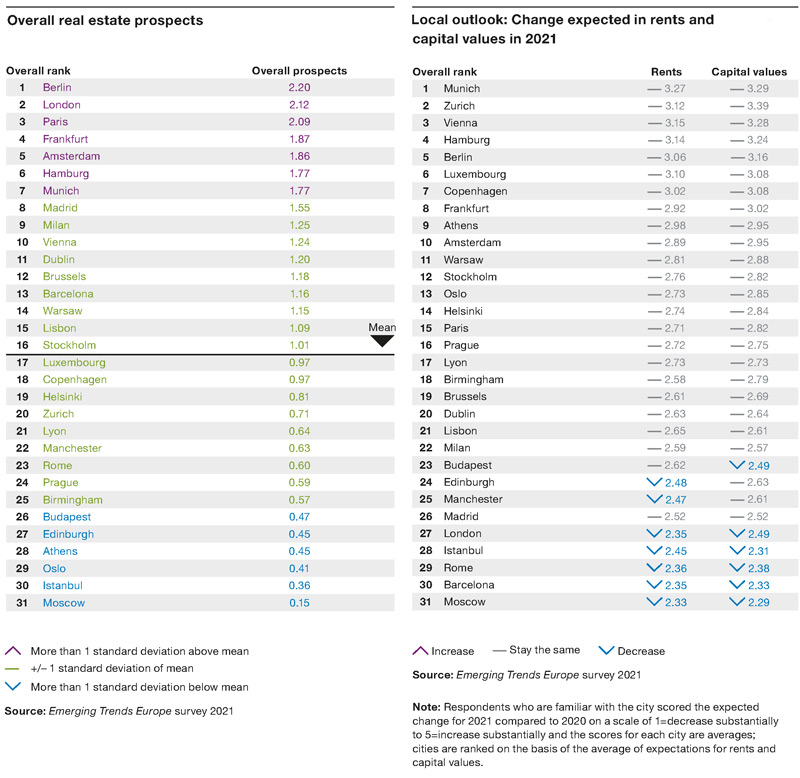

В исследовании компании PWC о перспективах европейского рынка Берлин поднялся выше, заняв первое место и сместив Париж, который опустился на третью позицию сразу после Лондона. Столица Германии пользуется успехом, прежде всего, благодаря ее офисам и потенциальному увеличению арендной платы. Остальные три рынка Германии прочно остаются в первой десятке, а Франкфурт, Гамбург и Мюнхен занимают соответственно четвертое, шестое и седьмое место. Это и понятно, Германия находится в лучшей форме по сравнению с другими экономиками и те, кто хочет разместить капиталы, отдает предпочтение немецкой реальности. Лондон занимает второе место в этом году, поднявшись на две позиции и обойдя Париж, он рассматривается многими инвесторами как устойчивый рынок в средней и долгосрочной перспективе, хотя жесткий Brexit может повредить рынку в ближайшие два года и для инвесторов, еще не присутствующих на лондонской площадке, снижение цен может стать возможностью для формирования качественного портфеля. Фактически ковид не повлек за собой «хорошего» кризиса для крупных столиц. В Лондоне и Париже, например, общественный транспорт играет непропорционально большую роль, и дойти до места работы пешком или доехать на велосипеде и даже на машине сложнее чем в конкурирующих малых городах. Реальность свидетельствует о том, что во Франкфурте больше людей вернулось в офисы, чем в Лондоне. Это обстоятельство могло бы пойти на пользу менее крупным городам, которые бы взяли реванш за десятилетия подчиненности мегаполисам, при условии, что они хорошо обеспечены транспортными коммуникациями. Тогда в мире, где преобладает удаленная работа, даже если компания расположена в Мюнхене, можно выбрать местожительством такой красивый город как Ингольштадт или Регенсбург, города в полутора часах езды на поезде до Мюнхена, и ходить в офис два или три дня в неделю. В этом смысле интересно заметить, что цифровая реальность и хорошие коммуникации становятся все более важными (так считают 43% опрошенных по сравнению с 32% в прошлом году). Это относится и к сфере жилья, и к логистике. Кроме того, перспективы для городов Южной Европы снизились в связи с серьёзностью существующих экономических проблем. В Испании и Португалии, очень зависящих от туризма, Мадрид, Барселона и Лиссабон опустились ниже в рейтинге, соответственно на 8, 13 и 15 места. Мадрид снизился на три позиции, но еще остается популярным. Два главных итальянских рынка, Рим и Милан, выглядят очень по-разному. Рим находится на низком уровне (23-я позиция), хотя по мнению многих инвесторов, он мог бы стать городом, на который можно делать ставку, поскольку он уже достиг нижнего предела, в то время как Милан, на девятом месте в Европе, чуть выше Вены, становится все более североевропейским городом, а доходность его лучших офисов находится на уровне немецких, в том числе и благодаря тому, что он является важной целью для логистических операторов. В Дублине, 11-е место, спрос на жилую аренду и жилье для студентов остается крайне высоким, хотя и заметна озабоченность на рынке офисной недвижимости в связи с поступлением на рынок нового избытка офисных помещений. Варшава (14), Люксембург (17) и Цюрих (20) находятся в центре таблицы, но по оценкам операторов, цены в Варшаве должны снизиться, чтобы город стал привлекательным. Фактически, в поисках надежного убежища для инвесторов отдается предпочтение городам средней заселенности и столицам, от Лондона до Парижа, от Амстердама до Милана, включая Мюнхен и Франкфурт.

В исследовании компании PWC о перспективах европейского рынка Берлин поднялся выше, заняв первое место и сместив Париж, который опустился на третью позицию сразу после Лондона. Столица Германии пользуется успехом, прежде всего, благодаря ее офисам и потенциальному увеличению арендной платы. Остальные три рынка Германии прочно остаются в первой десятке, а Франкфурт, Гамбург и Мюнхен занимают соответственно четвертое, шестое и седьмое место. Это и понятно, Германия находится в лучшей форме по сравнению с другими экономиками и те, кто хочет разместить капиталы, отдает предпочтение немецкой реальности. Лондон занимает второе место в этом году, поднявшись на две позиции и обойдя Париж, он рассматривается многими инвесторами как устойчивый рынок в средней и долгосрочной перспективе, хотя жесткий Brexit может повредить рынку в ближайшие два года и для инвесторов, еще не присутствующих на лондонской площадке, снижение цен может стать возможностью для формирования качественного портфеля. Фактически ковид не повлек за собой «хорошего» кризиса для крупных столиц. В Лондоне и Париже, например, общественный транспорт играет непропорционально большую роль, и дойти до места работы пешком или доехать на велосипеде и даже на машине сложнее чем в конкурирующих малых городах. Реальность свидетельствует о том, что во Франкфурте больше людей вернулось в офисы, чем в Лондоне. Это обстоятельство могло бы пойти на пользу менее крупным городам, которые бы взяли реванш за десятилетия подчиненности мегаполисам, при условии, что они хорошо обеспечены транспортными коммуникациями. Тогда в мире, где преобладает удаленная работа, даже если компания расположена в Мюнхене, можно выбрать местожительством такой красивый город как Ингольштадт или Регенсбург, города в полутора часах езды на поезде до Мюнхена, и ходить в офис два или три дня в неделю. В этом смысле интересно заметить, что цифровая реальность и хорошие коммуникации становятся все более важными (так считают 43% опрошенных по сравнению с 32% в прошлом году). Это относится и к сфере жилья, и к логистике. Кроме того, перспективы для городов Южной Европы снизились в связи с серьёзностью существующих экономических проблем. В Испании и Португалии, очень зависящих от туризма, Мадрид, Барселона и Лиссабон опустились ниже в рейтинге, соответственно на 8, 13 и 15 места. Мадрид снизился на три позиции, но еще остается популярным. Два главных итальянских рынка, Рим и Милан, выглядят очень по-разному. Рим находится на низком уровне (23-я позиция), хотя по мнению многих инвесторов, он мог бы стать городом, на который можно делать ставку, поскольку он уже достиг нижнего предела, в то время как Милан, на девятом месте в Европе, чуть выше Вены, становится все более североевропейским городом, а доходность его лучших офисов находится на уровне немецких, в том числе и благодаря тому, что он является важной целью для логистических операторов. В Дублине, 11-е место, спрос на жилую аренду и жилье для студентов остается крайне высоким, хотя и заметна озабоченность на рынке офисной недвижимости в связи с поступлением на рынок нового избытка офисных помещений. Варшава (14), Люксембург (17) и Цюрих (20) находятся в центре таблицы, но по оценкам операторов, цены в Варшаве должны снизиться, чтобы город стал привлекательным. Фактически, в поисках надежного убежища для инвесторов отдается предпочтение городам средней заселенности и столицам, от Лондона до Парижа, от Амстердама до Милана, включая Мюнхен и Франкфурт.

Рынок коммерческой недвижимости

Рынок европейской коммерческой недвижимости – как свидетельствуют Сценарии недвижимости – очень сильно пострадал от пандемии; закрытие магазинов и больших торговых центров при небольшом количестве открытых торговых точек, вызвало падение на 31,1% в 2020 году на общую сумму 29 миллиардов евро. В 2021 году ожидается подъем на 20,7% на общую сумму 35 миллиардов евро, в любом случае это самый низкий показатель века. Спад инвестиций в сфере коммерческой недвижимости был вызван не только началом пандемии в 2020 году, но и постоянным ростом онлайн торговли. Ко все более нарастающей осторожности со стороны инвесторов, которая привела к постепенному сокращению доли коммерческой недвижимости в крупных портфелях, — снижение составило примерно 16% — добавились последствия локдаунов в виде снижения доходов и трудностей арендаторов в оплате аренды из-за неполученной выручки.

Июль 2021