Marché Économie

Un bon début, à l’épreuve du COVID | de Barbara Benini

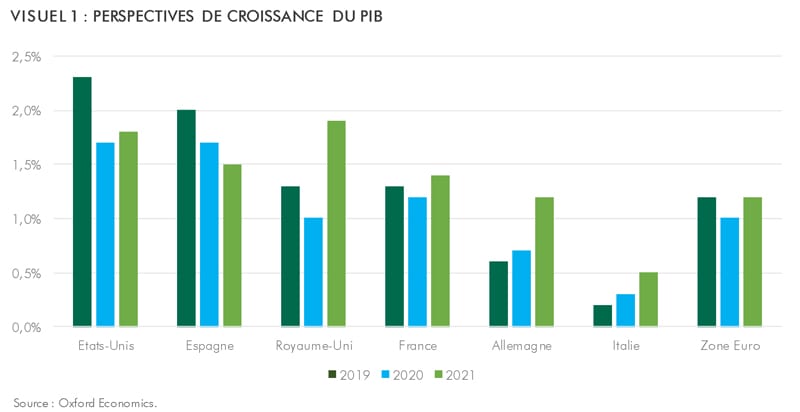

Une croissance économique prévue de 1,2%, un marché du travail très dynamique, avec 290 000 nouvelles embauches de cadres attendues à la fin de 2020, des taux d’intérêt extrêmement favorables et la pénurie d’offres et qui se traduit par des loyers élevés et de vastes espaces d’investissement. Voilà les éléments qui vont soutenir la croissance du secteur en 2020, selon le rapport annuel sur la tendance du marché de l’immobilier français réalisé par le CBRE (groupe de conseil en immobilier d’entreprise). Cette croissance, selon les experts qui ont étendu leur analyse sur les dix prochaines années, se poursuivra et se consolidera jusqu’en 2030. D’autre part, les chiffres parlent d’eux-mêmes : les investissements dans l’ensemble du secteur immobilier ont enregistré en France, ces dernières années, une succession continue de records historiques jusqu’en 2019 où, pour la première fois, le seuil de 39 milliards d’euros a été franchi.

Cependant, avant d’entrer s’engager dans l’analyse de la recherche, il faut partir d’une hypothèse : les prévisions faites pourraient être affectées par l’effet de la pandémie de Coronavirus qui, au moment où nous écrivons, bouleverse toute l’Europe, avec des conséquences économiques encore difficiles à prévoir mais qui, dans les tout premiers jours de cette année, lorsque le rapport CBRE a été rédigé, semblait être une épidémie endiguée à l’intérieur des frontières chinoises.

La situation économique générale paraît très favorable au marché de l’immobilier. Avec une croissance du PIB prévue de 1,2 % cette année, la consommation des ménages en 2020 devrait s’accélérer, grâce à l’augmentation de leur pouvoir d’achat, qui devrait être en moyenne de 1,3 % par habitant. De plus, les investissements privés, favorisés par des taux d’intérêt bas, continueront à être soutenus et l’inflation restera relativement modérée, avec une hausse des prix à la consommation de 1,2 %. Des perspectives positives également sur le front de l’emploi, avec un taux de chômage qui devrait passer de 8,3 à 8,1% et des recrutements qui, selon le baromètre Adecco et compte tenu des différentes formes contractuelles, devraient augmenter de près de 3,7 millions au premier semestre 2020, avec un véritable boom au niveau des cadres, qui selon une enquête de l’Apec (Association pour l’emploi des cadres) seront de l’ordre de 290 000 embauches.

Et le marché de l’immobilier ? L’enquête du CBRE montre que toutes les branches du secteur sont attrayantes pour les investisseurs, que ce soit parce qu’elles s’accroissent ou parce qu’elles se réinventent avec de nouvelles formules qui offrent de bonnes possibilités d’investissement et de développement.

En ce qui concerne les bureaux, la demande restera élevée, tout comme les loyers, qui sont élevés en raison d’une disponibilité insuffisante par rapport à la demande. En Ile de France, le phénomène du coworking tendra à se consolider, avec l’ouverture d’une douzaine de centres dédiés, soit environ 100 000 m² de plus pour cet usage. Rien qu’à Paris, en 2020, plus de dix nouveaux centres de cotravail ouvriront, pour un total d’environ 100 000 m². Cette offre misera nécessairement sur la qualité. Dans le reste du pays, la demande sera principalement orientée vers le neuf et les zones centrales des villes, avec des immeubles de dernière génération, tandis que le manque de disponibilité de bureaux neufs et les loyers élevés permettront à l’offre d’occasion, moins chère et plus disponible, de redevenir attractive pour les clients.

Sur le plan logistique et industriel, les investissements immobiliers pour 2020 devraient confirmer l’évolution exceptionnelle de 2019, année record, avec plus de cinq millions d’euros investis, soit une croissance de 50 % par rapport à 2018. Un boom déterminé avant tout par l’intérêt croissant pour le commerce électronique et la logistique urbaine, qui exigent de plus en plus de bâtiments durables, situés à l’intérieur des villes, adaptables pour la reconversion et très performants du point de vue énergétique.

Un changement de paradigme également pour le commerce de détail, qui devra faire face à des évolutions structurelles, avec des maisons de prêt-à-porter qui auront tendance à réduire leur parc immobilier et des centres commerciaux qui, pour être plus attrayants et relever le défi du commerce électronique, deviendront plus petits mais augmenteront l’offre de restauration et de loisirs. Des magasins plus petits et en ville également pour la grande distribution, le bricolage et les articles ménagers.

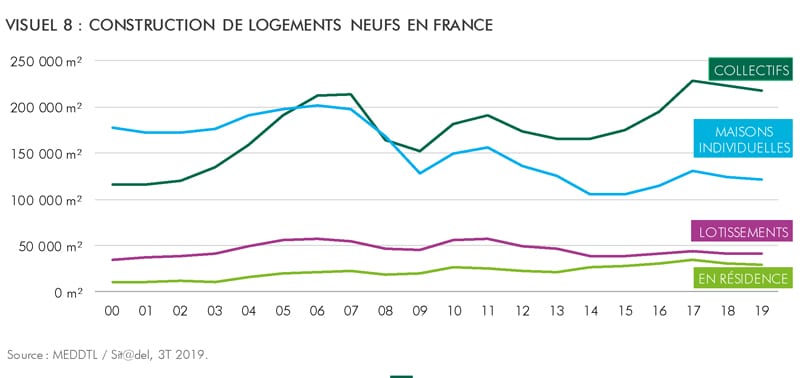

Enfin, le secteur résidentiel, qui présente un potentiel de développement important. Ici, la construction de nouveaux logements reste insuffisante pour répondre aux besoins croissants d’un marché de plus en plus orienté vers des modèles qui reflètent les nouvelles exigences de l’habitat, de la flexibilité aux services et à la demande de socialité, et qui constituent des niches de marché naissantes encore peu explorées, très intéressantes pour les investisseurs et pour les activités connexes. Les nouvelles opportunités d’investissement, à fort potentiel de croissance, à court et moyen terme sont les EHPAD, les résidences et tous les bâtiments à mi-chemin entre l’hôtel et l’hôpital, qui forment un modèle de colocation, ajoutant à l’habitat privé les services et des loisirs à vivre en commun.

En partant de ces nouvelles tendances, on peut préfigurer les directions dans lesquelles le marché immobilier français va évoluer, d’ici 2030. À commencer par la nécessité de surmonter la dimension de la ville-monde, désormais perçue comme invivable en raison des coûts et de la congestion urbaine, trouver la formule qui répond au besoin d’une ville pleine d’opportunités mais à dimension humaine. Ce modèle devra concentrer en un même lieu les différentes dimensions de la vie (logements, loisirs, consommation, travail) et cela veut dire aussi diversifier l’offre de structures et de services des espaces principalement résidentiels et de ramener les activités économiquement moins valorisées dans les zones centrales.

La transformation du système de transport, de plus en plus axé sur la mobilité partagée et le transport électrique plutôt que sur les transports publics traditionnels, va placer les quartiers gares au centre des villes, qui deviendront les zones d’attraction préférentielle des services et du commerce. La réduction de la place destinée à l’automobile va permettre de libérer de l’espace, notamment pour les espaces verts dans les centres urbains, et de grandes zones (anciennes stations-service, parkings, etc.) à convertir en espaces pour les activités productives et logistiques, caractérisées par de nouveaux microformats hybrides, tels que les fabriques-ateliers. La recherche d’opportunités immobilières sur mesure va se généraliser, en particulier pour les espaces de cotravail et toutes ces réalités qui ajoutent aux bureaux des espaces destinés à la collaboration et aux rencontres (salles de réunion et espaces de détente). Il faudra y répondre par l’offre de bâtiments aux normes de qualité élevées et par la personnalisation des environnements de travail.

Les investissements trouveront un énorme potentiel de croissance également dans le marché résidentiel, surtout dans les grandes métropoles régionales, en raison de la croissance démographique et de la fragmentation des groupes familiaux. Même les bâtiments à vocation spécifique – ceux qui ont été conçus pour la colocation ou encore les résidences – continueront à se développer, pour combiner les espaces privatifs et ceux à mettre en commun, dans une logique d’optimisation de l’utilisation des espaces. En bref, le marché résidentiel apparaîtra, aux yeux des investisseurs institutionnels les plus craintifs, comme une oasis de stabilité relative et, par conséquent, comme une nouvelle valeur refuge. De plus, l’évolution qui affecte déjà la manière dont les bâtiments résidentiels sont utilisés se poursuivra. L’intérêt augmentera pour le bien-être et les loisirs, qui se concentreront de plus en plus sur la santé et la détente plutôt que sur les cosmétiques et les divertissements.

(pour télécharger le rapport complet, cliquez sur l’image ci-dessous)

Avril 2020