Marché Économie

Les villes auxquelles on ne s’attend pas | de Giorgio Costa

L’économie immobilière de l’Europe change et ce sont maintenant les capitales d’états ‘mineurs’ qui avancent le plus. Ainsi, et le résultat est plutôt inattendu, c’est Lisbonne la ville la plus appétissante du vieux continent du point de vue du développement et des investissements immobiliers. Si Berlin se place derrière Lisbonne, juste après nous trouvons, respectivement en quatrième et cinquième position, Madrid et Francfort, qui précèdent Amsterdam, Helsinki (huitième) et Vienne (neuvième). Athènes (quatorzième), qui se détache de six longueurs de Milan (vingtième) ne s’en sort pas mal non plus, tandis que Rome glisse inexorablement à la vingt-huitième place, juste devant Londres, Moscou et Istanbul.

Le tableau qui ressort du rapport de l’Uli (Urban land institute) sur le thème Emerging Trends in Real Estate. Creating an impact (Europe 2019), réalisé en collaboration avec PWC, selon lequel les valeurs immobilières semblent avoir atteint un niveau très haut et la phase d’expansion des prix va bientôt finir. Et ce, en raison des incertitudes découlant du Brexit, mais également des difficultés qui touchent notamment l’Italie et la Turquie. Le point commun à tous les pays est le manque de bâtiments à des prix plafonnés pour les couches les plus pauvres, un segment que le private equity néglige encore beaucoup. En tout état de cause, les opérateurs ont le sentiment que d’importantes parts de capital restent disponibles sur le marché et que la plus grande difficulté est actuellement de trouver des actifs intéressants. La plus grande part d’investissements entre décembre 2017 et septembre 2018 est encore revenue au Royaume-Uni (68 milliards), suivi de l’Allemagne (65) et la France (39). Avec 21 milliards, la Hollande précède l’Espagne (19) qui se détache nettement de l’Italie et de la Pologne, toutes deux à 7 et distancées également par la Suède (11 milliards). La rentabilité moyenne des actifs immobiliers dans la zone euro est en nette flexion (de 6% de 2009 à moins de 4% en 2018) mais il s’agit toujours de valeurs nettement supérieures aux obligations de la zone euro à peine au-dessus de 1%. Quoi qu’il en soit, la plupart des opérateurs (46%) ont le sentiment que les cotations ont atteint un niveau très élevé et qu’elles sont hors de prix. Même si les capitaux chinois ont beaucoup diminué, la pression de l’Asie (124 milliards investis) reste forte et le restera les mois prochains (le débarquement du fonds de pension gouvernemental japonais est particulièrement important) suivie de l’Europe (63 milliards) et des USA (20 milliards). Il est incontestable que les investissements les plus populaires sont ceux liés aux logements partagés et aux solutions pour personnes âgées et étudiants tandis que les centres commerciaux, urbains ou non, se retrouvent en bas de l’échelle et que les bureaux ne semblent pas offrir de grandes perspectives non plus.

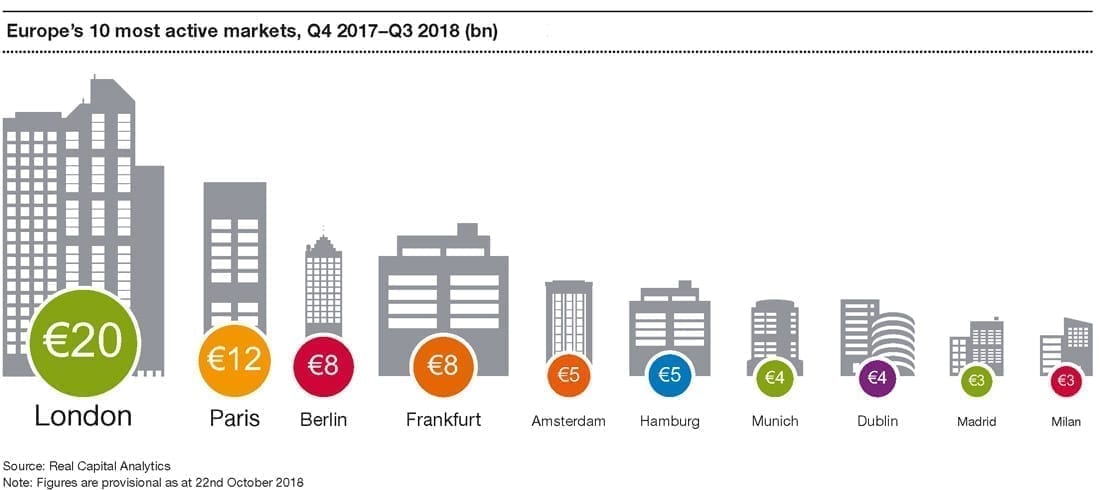

Si nous observons les dynamiques de chaque ville par rapport aux transactions immobilières, nous voyons que le marché le plus actif entre 2017 et 2018 est celui de Londres, avec 20 milliards de ventes, suivie de Paris (12), Berlin et Francfort (8). Milan est la lanterne rouge (3 milliards) avec Madrid. Il en ressort clairement que les villes symbole et substance de la locomotive allemande – Berlin, Hambourg, Francfort et Munich – ont atteint des prix trop élevés et il n’est plus possible de trouver des opportunités intéressantes. C’est ainsi que la recherche du profit finit par récompenser les villes qui sont restées dans l’ombre, mais qui aujourd’hui se révèlent très prometteuses, à commencer par Lisbonne qui présente les meilleures perspectives globales. Il en va de même pour les villes du Nord qui suscite de l’intérêt, Helsinki en tête, mais également Copenhague, Stockholm et Oslo, stable en milieu de classement. Ces marchés sont « petits mais très performants ». Vienne se retrouve à une neuvième place attractive, grâce entre autres aux nouveaux projets urbains où, selon de nombreux opérateurs, on veut vivre et travailler. Trois autres villes (Dublin, Madrid et Amsterdam) ont d’excellentes potentialités pour des motifs différents. Paris résiste en bonne position tandis que Londres s’effondre à cause d’évènements liés à la sortie du Royaume-Uni de l’UE. In fine, les villes italiennes restent dans l’ombre, avec Milan vingtième et Rome vingt-huitième : pour les opérateurs, le seul problème italien est le gouvernement national.

Novembre 2018