Marché Économie

Les perspectives sous l’influence de la modération | de Luca Agolini et Federico Ferrari, Prometeia

L’économie mondiale traverse une phase de décélération qui devrait se poursuivre en 2019-2020, entraînant une croissance du PIB global de 3,2% en moyenne annuelle, contre les 3,7% des deux années précédentes. Le principal facteur de ralentissement se révèle être l’impact des tensions protectionnistes sur le commerce international, tant pour l’incertitude de ses perspectives d’avenir que pour les obstacles créés par les droits de douane déjà introduits, avec des retombées sur les plans d’investissements des entreprises. Les tensions, notamment entre les Etats-Unis et la Chine, même si elles ne donnent pas lieu à une véritable guerre commerciale, risquent de ne pas se résoudre rapidement et de maintenir ainsi une incertitude élevée. De plus, de nouveaux facteurs de risque pèsent sur les perspectives de l’économie mondiale : principalement orientés à la baisse, ils sont liés aux résultats du processus de Brexit, au ralentissement de l’économie chinoise et aux difficultés de certains pays émergents. Si nous examinons de plus près les principales économies, les États-Unis devraient, après avoir clôturé 2018 avec une croissance de près de 3 %, ralentir le rythme de l’expansion du PIB à 2,2 % de moyenne annuelle en 2019-2020, tandis que l’UEM continuera à souffrir du contexte international moins favorable et de la persistance d’incertitudes internes, passant de 1,8 % en 2018 à 1,4 % de moyenne annuelle. La Chine devrait poursuivre sa tendance à la modération progressive de la croissance, dans un contexte qui verra s’intensifier le soutien de la politique économique pour éviter un ralentissement plus brutal de l’économie.

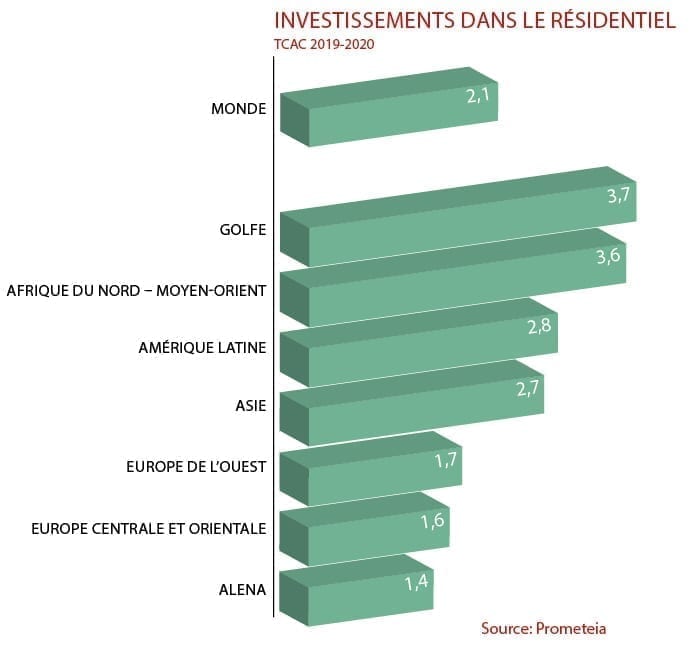

Dans ce contexte, la phase d’expansion du secteur du bâtiment résidentiel a commencé à s’essouffler dès 2018 ; selon les estimations préliminaires, la croissance de l’investissement mondial au cours de l’année écoulée a été de 1,7%, contre 3,8% l’année précédente. Pour 2019, on s’attend à ce que les investissements augmentent à peu près au même rythme (1,8 %), pour retrouver une dynamique plus forte (2,4 %) en 2020. Le tableau d’ensemble continuera évidemment à refléter des situations différenciées au niveau des régions et des pays. Parmi les marchés traditionnels d’exportation de céramiques, la construction résidentielle aux USA devrait confirmer une tendance à la stagnation substantielle en 2019 avant d’enregistrer une reprise modérée en 2020. En fait, il existe encore des contraintes qui freinent l’expansion de l’offre (pénurie de main-d’œuvre qualifiée et d’espaces à bâtir), auxquelles se sont ajoutés des facteurs qui ralentissent la demande de logements, à commencer par la hausse des taux d’intérêt sur les prêts. En Europe de l’Ouest, la tendance à la modération de la croissance de l’investissement se poursuivra, affectant tous les principaux marchés, à l’exception du marché français, qui devrait se redresser légèrement en 2020.

Sur les nouveaux marchés, la zone du Golfe (3,7%) et l’Afrique du Nord – Moyen-Orient (3,6%) devraient afficher les taux de croissance les plus élevés, tandis que l’Extrême-Orient devrait connaître une évolution plus contenue (2,7%). Dans cette zone, l’Inde, l’Indonésie et d’autres économies d’Asie du Sud-Est continueront d’afficher les meilleures performances, ce qui compensera en partie le ralentissement attendu dans l’industrie du bâtiment en Chine. On exclut toutefois la possibilité d’une correction brutale du secteur résidentiel chinois, parce que la forte croissance des revenus des ménages et le processus d’urbanisation en cours continueront à soutenir la demande de logements. En Amérique latine, les investissements devraient revenir en territoire positif, sous l’effet de l’inversion de tendance du marché brésilien, tandis que l’Europe centrale et orientale devrait ralentir, souffrant de la baisse de la construction en Turquie, où tous les secteurs, et en particulier celui du résidentiel, subiront l’impact de la crise financière. Le ralentissement pourrait être en partie atténué par des signes plus évidents de reprise pour l’industrie russe de la construction.

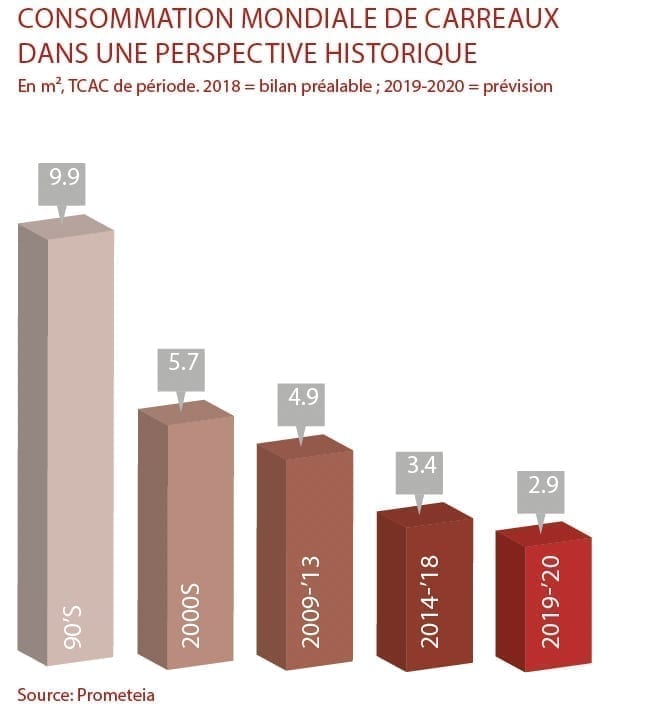

Au vu des perspectives d’une expansion modérée de l’investissement mondial dans la construction résidentielle, les conditions ne semblent pas réunies pour supposer une accélération significative de la consommation mondiale de carreaux au cours des deux années 2019-2020, après le ralentissement qui a caractérisé l’année 2018 (qui s’est terminée avec une augmentation estimée à un peu plus de 3%). La donnée agrégée cache évidemment des résultats différenciés d’une zone géographique à l’autre.

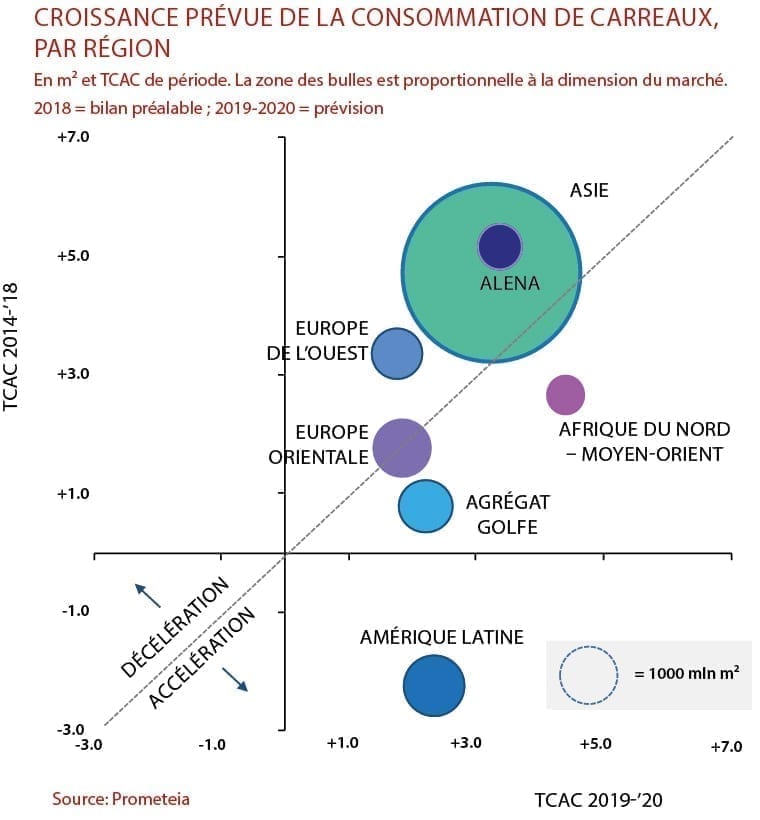

Dans les principales économies avancées, aucun progrès significatif n’est attendu en Europe de l’Ouest où, en 2019-2020, la consommation de carreaux devrait maintenir un profil modérément expansif (+ 1,7% en moyenne sur les deux ans). La zone de l’ALENA, en revanche, pourrait afficher des taux de croissance relativement plus élevés (+ 3,4%), bien qu’inférieurs de près de 2% aux taux moyens enregistrés au cours des cinq dernières années, dans un scénario de perspectives d’accélération du marché mexicain d’un côté et de refroidissement progressif du marché étatsunien de l’autre. En revanche, les perspectives pour les marchés émergents voisins sont plus hétérogènes. La seule tendance légèrement expansive en Europe de l’Est, pénalisée par le ralentissement attendu du marché turc, sera compensée par le profil relativement meilleur du Golfe où, après deux ans de forte contraction, la consommation saoudienne pourra recommencer à remonter progressivement la pente. D’autre part, et grâce surtout à la contribution de l’Égypte, la consommation de carreaux en Afrique du Nord – Moyen-Orient pourra se développer, en 2019-2020, à un rythme annuel moyen supérieur à 4% : potentiellement, cet agrégat s’annonce comme le plus dynamique parmi ceux qui sont suivis.

Dans les zones géographiques plus éloignées, on attend une reprise modérée du marché sud-américain, grâce notamment au retour en positif de la consommation de carreaux au Brésil et, au contraire, à un ralentissement progressif du marché asiatique, où l’accélération de la croissance en Indonésie, et surtout en Inde, ne sera pas suffisante pour atténuer les effets du ralentissement progressif de la Chine (qui pèse respectivement sur 70% et 45% de la demande asiatique et mondiale de carreaux). C’est pourquoi, au cours de la période de prévision de deux ans, la consommation en Extrême-Orient pourra croître à un taux moyen de 3,2 %, soit 3/10 de plus que l’augmentation concomitante de la demande mondiale (+2,9 %) mais, en même temps, jusqu’à 1,5 % de moins que la croissance moyenne qui a caractérisé l’agrégat entre 2014 et 2018.

En conclusion, le ralentissement de la croissance de l’économie mondiale semble destiné, bien que de manière différente, à avoir des effets sur l’investissement mondial dans la construction résidentielle et, en cascade, sur la consommation mondiale de carreaux. Pour résumer la dynamique attendue dans les différentes zones, on estime que cette consommation maintiendra un profil de développement positif, mais destiné à s’exprimer à des taux annuels moyens de près de 3%, non loin de ceux de 2018, mais inférieurs de 0,5% à la croissance moyenne observée durant ces cinq dernières années.

Février 2019