Marché Économie

Le marché immobilier continue sa progression en 2018 | de Ilaria Vesentini

On envisage une année positive pour le marché global de l’immobilier, malgré la recrudescence de risques économiques et politiques : au cours du premier semestre 2018, les investissements immobiliers ont atteint le niveau le plus haut des dix dernières années (+ 13% sur une base annuelle à 341 milliards de dollars) et on estime une tendance robuste également pour les prochains mois, vu la propension des entreprises à réaffecter des ressources sur la brique en tant que valeur refuge. On prévoit d’ailleurs une clôture d’année sur des volumes alignés sur ceux déjà très élevés enregistrés en 2017, autour de 715 milliards de dollars, malgré l’offre réduite, par rapport aux douze mois précédents, de nouveaux actifs sur le marché. Tel est le tableau qui émerge du rapport Global Market Perspective publié en août 2018 par Jones Lang Lasalle, le géant du conseil immobilier de Chicago qui, à travers son réseau de 70 000 professionnels dans 80 pays, surveille trimestriellement la santé et les scénarios du bâtiment dans le monde.

Les Amériques et l’EMEA demeurent les macro zones les plus importantes pour l’immobilier en termes absolus, les deux zones qui présentent des taux de croissance moyens de 9% (au premier semestre 2018) et des volumes autour de 130 milliards de dollars, mais avec des situations internes très fragmentées (USA + 11% et Brésil- 78%, France + 60% et Espagne – 30% ou Allemagne + 23% et Italie – 14%). Ainsi, la dynamique mondiale sera soutenue d’ici la fin de l’année par la zone Asie-Pacifique qui, après avoir marqué une hausse de 29% de janvier à juin (81 milliards de dollars d’investissements) devrait garantir une hausse de 15% sur une base annuelle.

LES SEGMENTS DE MARCHÉ

Bureaux

Au deuxième trimestre de l’année, le volume de leasing de bureaux a enregistré un nouveau record, après le pic de 2007, avec une augmentation de 15% par rapport à la même période en 2017, grâce à la demande d’espaces de travail de qualité et plus sains. La zone Asie-Pacifique enregistre un véritable boum, avec une augmentation impressionnante de + 45% année après année, atteignant pour la première fois deux millions de mètres carrés (11,3 au total sur les 96 marchés analysés par JLL). Les dynamiques sont bonnes également en Europe, où le leasing de bureaux a atteint, au deuxième trimestre, le record de + 5% (Paris, Londres et Moscou en tête) et de + 14% aux États-Unis, malgré le refroidissement de la demande. Toujours au deuxième trimestre 2018, le taux de bureaux vacants a atteint un nouveau minimum cyclique de 11,5%, soit 20 points de base de moins que l’indice du premier trimestre, avec des valeurs encore plus basses en Europe (6,7%) et en Asie-Pacifique (10,6%) mais un taux inchangé aux USA (14,8%). On prévoit cependant une remontée des bureaux vacants d’ici décembre (inférieure toutefois à 12%) puisque 17,8 millions de nouveaux mètres carrés vont être livrés cette année et que le cycle de développement a atteint son apogée. Augmentation également des loyers des bureaux les plus prestigieux (les prime offices) qui oscillent constamment entre + 3% et + 4% depuis l’an passé. Les hausses les plus fortes seront enregistrées à Singapour, Sydney, Toronto et São Paulo. Rares sont les grandes villes (notamment Jakarta et Mexico City) où une baisse des loyers est attendue face à une forte augmentation de la nouvelle offre.

Commerce et industrie

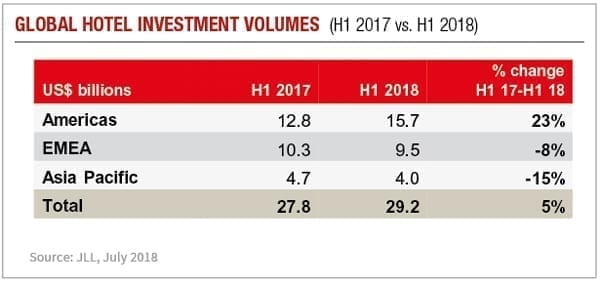

Dans le secteur de la distribution, la demande demeure sélective et orientée vers les espaces existants offrant de meilleures performances, tandis que le commerce de détail traditionnel continue de se séparer de son portefeuille. Cela pousse, d’un côté, les propriétaires à diversifier l’offre et, de l’autre, les petits détaillants à saisir de nouvelles opportunités de développement dans les espaces épargnés par la GDO. Nettement positives, en revanche, les perspectives pour le secteur hôtelier, grâce à l’amélioration de la qualité des installations et à la demande croissante de voyages : au premier semestre 2018, les transactions dans l’immobilier hôtelier ont augmenté de 5% (29,2 milliards de dollars). Et il s’agit principalement d’investisseurs nord-américains qui ont ciblé des actifs en Europe.

Logements

L’image du marché résidentiel sur les cinq continents est également bonne. Aux États-Unis, le marché de la location d’appartements est stable et, bien que l’offre augmente, la part de logements vacants ne donne aucun signe de croissance (5,2%) alors que les loyers augmentent (+ 2,4% ces douze derniers mois). On prévoit toutefois une baisse des prix jusqu’à la mi-2019, en raison de l’augmentation du nombre d’immeubles en livraison. Le prix des maisons unifamiliales américaines continue en revanche à grimper. En Europe, la demande d’actifs résidentiels de la part des investisseurs institutionnels demeure élevée, avec des données qui dépassent largement la moyenne en Allemagne et en Hollande. En Grande Bretagne, le Brexit réduit les hausses de prix, mais on attend cette année un nouveau record d’investissements dans le logement. En compensation, la zone Asie-Pacifique est marquée par les mesures restrictives introduites par les gouvernements de Hong Kong et de Singapour pour calmer les marchés. De même, les prix pour les logements neufs sont contrôlés à Shanghai, tandis que les constructeurs de Pékin offrent de leur propre chef des prix compétitifs pour augmenter les ventes par rapport au cadre réglementaire très restrictif en matière de développement urbain.

Télécharger la recherche globale

Octobre 2018