Marché Économie

Le marché hôtelier repart avec le vent en poupe | de Giorgio Costa

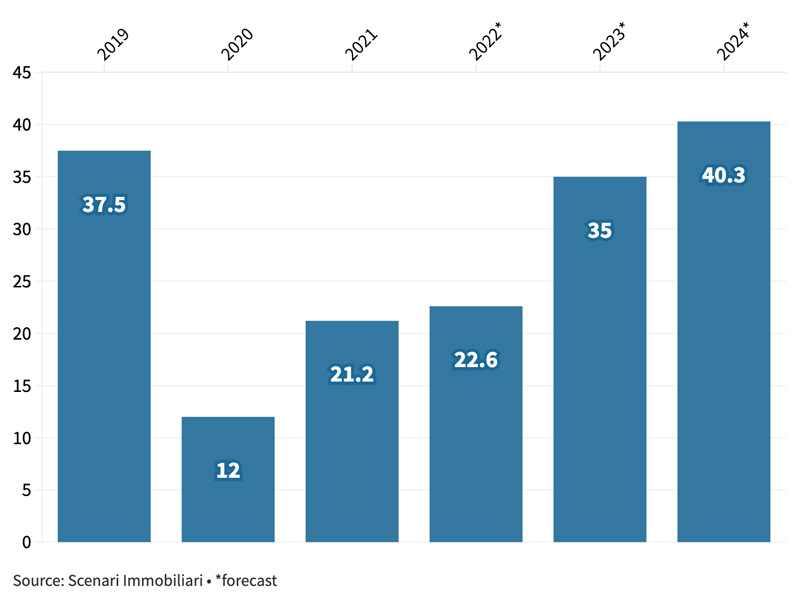

Le marché du tourisme laisse derrière lui les désastres de la Covid et broie à nouveau des revenus et des investissements, ne laissant aucune place à la baisse prévue des prix des hôtels qui reviennent au centre du marché. Dans ce secteur, les investissements immobiliers mondiaux en 2021 ont plus que doublé par rapport à 2020, avoisinant les 70 milliards d’euros. En Europe, le marché de l’immobilier hôtelier a clôturé l’année 2021 avec un chiffre d’affaires de 21,2 milliards d’euros et devrait atteindre 26,6 milliards en 2022. Cette tendance se confirme également en Italie avec un chiffre d’affaires de 2,5 milliards d’euros en 2021, qui devrait atteindre 3,1 milliards en 2022.

Ce sont là quelques chiffres tirés du rapport 2022 sur le marché de l’immobilier hôtelier, présenté le 7 Juillet à Milan lors du Hospitality Forum 2022, organisé par Castello SGR (l’un des plus gros investisseurs dans ce segment) et Scenari Immobiliari. Après le premier trimestre 2022, les estimations sur les arrivées de touristes internationaux ont été revues à la hausse, en supposant qu’elles pourraient constituer environ 70 % de celles de 2019, soit environ 1,05 milliard. L’année 2022 est donc considérée comme une année de reprise du tourisme international, et cette reprise du secteur est supposée être tirée essentiellement par le tourisme intérieur. On estime donc pouvoir atteindre un retour aux niveaux prépandémiques de 1,4 milliard d’arrivées entre la seconde moitié de 2023 et le début de 2024. En Europe, en 2021, les investissements concernaient des établissements d’hébergement d’une valeur immobilière globale de 16,8 milliards d’euros. Les principales transactions concernaient des propriétés de niveaux différents, de deux à cinq étoiles de luxe, la majorité étant représentée par les hôtels quatre étoiles.

En Italie, les transactions enregistrées en 2021 et au début de 2022 confirment l’intérêt des investisseurs, y compris les étrangers, pour des emplacements d’excellence et souvent emblématiques. Les opérations concernaient environ 76 établissements d’hébergement trois, quatre et cinq étoiles, pour un total de plus de 11 400 chambres. Les prévisions pour l’année en cours sont positives, le chiffre d’affaires de l’immobilier européen clôturera l’année 2022 avec une augmentation de presque 30 % et l’immobilier national avec une croissance comparable. La situation macroéconomique compliquée incite toutefois à plus de prudence dans les prévisions de développement futur. Il faudra attendre le début de 2024 pour que les volumes se stabilisent aux niveaux les plus élevés atteints par le passé.

Chiffre d’affaires de l’immobilier hôtelier européen (milliards d’euros)

Francesca Zirnstein, directrice générale de Scenari Immobiliari, explique : « La flexibilité et la polyvalence seront le moteur de 2022 et des deux prochaines années car elles répondent à la demande du nouveau voyageur – travailleur non organisé, touriste fréquent, excursionniste désaisonnalisé – ce qui entraînera une augmentation généralisée des nuitées, des taux d’occupation record pour certaines périodes de l’année et la concomitance des voyages d’affaires et de loisirs. Il reste cependant certains éléments qui pourraient avoir un impact négatif sur le secteur : d’éventuelles nouvelles vagues de contagion, une hausse de l’inflation, le coût de l’énergie et la hausse des prix des séjours, des pénuries de main-d’œuvre et un redémarrage lent du tourisme de rencontres et de foires ».

En Europe, les chiffres d’affaires générés par l’industrie touristique européenne, et notamment par l’industrie hôtelière, dépendaient de la demande intérieure, qui soutenait le secteur des lieux de vacances primaires et celui des lieux secondaires et considérait indifféremment l’offre hôtelière et extra-hôtelière. L’attente généralisée d’une baisse des prix, y compris pour les biens immobiliers de bonne qualité, n’a toujours pas été satisfaite et aujourd’hui l’écart est encore important entre la pression des investisseurs opportunistes et la valeur des actifs, car une partie des marchés d’Europe centrale présente un manque de dynamisme qui découle de la résistance exprimée face aux nouvelles exigences de la demande. En 2021, en Italie, le marché immobilier hôtelier a partagé avec le secteur de la logistique les premières marches du podium pour l’accroissement des investissements, grâce à une augmentation du chiffre d’affaires de plus de 65 % par rapport à 2020. Cette progression, qui semble plus marquée parce que confrontée à douze mois de difficultés importantes, se rapproche des performances du secteur de l’année 2019, au cours de laquelle les niveaux d’investissement les plus élevés ont été atteints. Une croissance du chiffre d’affaires de 25 % est attendue pour 2022, ce qui permettra d’aligner l’indicateur sur celui de 2018, tandis qu’il faudra attendre 2024 pour dépasser les résultats de 2019.

Giampiero Schiavo, PDG de Castello SGR, déclare : « La tendance du marché du tourisme et de l’hôtellerie en Europe et en Italie montre une grande vitalité et c’est assurément une excellente nouvelle. Nous, les opérateurs, avec les institutions nationales et locales, nous avons le devoir d’accompagner la reprise en répondant aux nouveaux besoins des voyageurs et en leur offrant une expérience plus valorisante. C’est la seule manière de maintenir notre pays au centre des principales destinations mondiales. Le plus grand engagement de tous les acteurs du marché devra consister à renforcer davantage la désaisonnalisation et à rendre attrayants – grâce entre autres à l’amélioration des services et des infrastructures – non seulement les grandes villes et les lieux les plus emblématiques, mais également toutes les régions italiennes afin d’établir un cercle vertueux ».

Source: Hospitality Forum 2022, Scenari Immobiliari et Castello SGR