Mercato Economia

Voglia di casa | di Giorgio Costa

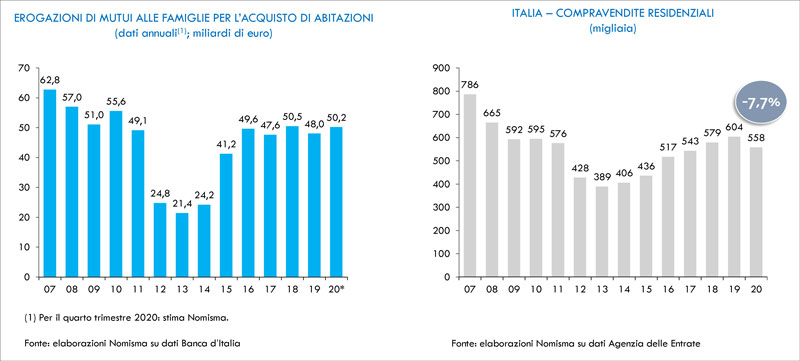

“A fronte di un forte calo del Pil (-8,9%) su base annua e di un peggioramento del clima di fiducia quasi immediato, si registra la pressoché invarianza delle intenzioni d’acquisto immobiliare, rivelatesi quasi immuni rispetto a un contesto particolarmente penalizzante. Probabilmente le famiglie italiane hanno tuttora una percezione diversa della situazione economica generale del Paese e delle ricadute sui propri bilanci familiari”. Così riflette Luca Dondi, amministratore delegato di Nomisma, commentando i dati di un mercato immobiliare nazionale che ha fatto decisamente meglio di quello che era lecito aspettarsi, stante la forte crisi economica frutto della pandemia. Di fatto, assistiamo a una discrasia fra la situazione economica, oggettivamente difficile, e le sue ricadute sui bilanci delle famiglie, attenuate dai provvedimenti di sostegno adottati dal Governo. Questo, probabilmente, è uno degli elementi che ha favorito il mantenimento su livelli elevati delle intenzioni di acquisto, anche in una fase storica di straordinaria difficoltà come l’attuale. Gli altri soggetti coinvolti – operatori economici e istituti di credito – non possono ritenersi altrettanto inconsapevoli ed è proprio la loro fiducia nella ripresa il tratto più sorprendente, che ha contribuito ad alimentare l’esuberanza del settore immobiliare nel 2020, nonostante alcuni segnali d’allarme già avvertiti dalle banche che hanno comunque erogato oltre 50 miliardi di mutui nel 2020 contro i 48 del 2019. “Il risultato di queste dinamiche sul settore immobiliare è sorprendente: -7,7% di compravendite residenziali nel 2020, che si sono spinte a quota 558mila con forte ripresa nella seconda parte dell’anno, è un dato migliore delle previsioni, segno che hanno vinto retaggi di solidità e di sicurezza che spingono le famiglie all’acquisto e le banche a sostenere questa propensione, confidando sulla capacità di recupero della nostra economia”, spiega Luca Dondi. Un altro elemento degno di nota è lo spostamento della domanda verso le località secondarie.

La riscossa dei centri minori

I dati di Nomisma indicano, confrontando il secondo semestre 2019 con quello del 2020, una flessione delle compravendite nei comuni capoluogo dell’1,5% e una crescita del 10,1% in provincia con prezzi in diminuzione del 2% nelle 13 grandi città del Paese e solo dello 0,7% nelle cosiddette città intermedie con realtà come Modena e Brescia ancora in territorio positivo e dinamiche di mercato molto attive; discorso diverso per il commerciale (negozi ma soprattutto uffici) che soffre anche nelle città intermedie. Abbiamo anche dati di redditività più contenuti, con cifre lorde che si collocano mediamente intorno al 4%. “Siamo – spiega Luca Dondi – in una fase di flessione dei prezzi, soprattutto nelle grandi aree, che spesso anticipano le tendenze del mercato che poi si riversano in tutte le altre città”.

L’Osservatorio pone l’accento su alcuni dati che hanno modificato la composizione del mercato: fra gli aspetti principali, gli acquirenti hanno fatto un maggiore ricorso al mutuo. Inoltre, il 93,7% ha mostrato maggiore interesse per le abitazioni più grandi, con spazi verdi (il 68,9%), fuori dal Comune principale (il 64%) e performanti del punto di vista del risparmio energetico (70,5%). La domanda ha di fatto rimesso al centro la qualità dell’abitare, puntando su fattori come connettività, salubrità e minori costi energetici, ma sempre in contesti strutturati dal punto di vista dei servizi e dell’accessibilità. L’Ufficio Studi Gabetti e Patrigest ha identificato la polifunzionalità (case di grandi dimensioni e con spazi modulabili), ambienti interni e comuni pensati per lo smart working, spazi esterni e servizi condominiali avanzati come gli elementi di vero valore aggiunto. Inoltre, il 2021 sarà l’anno delle seconde case: sempre a causa del ricorso allo smart working e in generale alle paure e limitazioni generate dall’emergenza Covid, sarà sempre maggiore la propensione a trascorrere periodi di villeggiatura in una propria abitazione piuttosto che in alberghi o case in affitto.

Immobili commerciali in caduta

Scenari Immobiliari si è concentrata sul mercato degli immobili a uso commerciale che ha registrato nel 2020 un fatturato di 6,8 miliardi di euro, con un calo di oltre 26 punti percentuali su base annua. La perdita maggiore (-40%) si è avuta nel mercato dei negozi, mentre la Gdo ha retto meglio, con un calo del 20%. Per il 2021 si prospetta un primo semestre ancora di sostanziale debolezza, causata dal proseguire della crisi pandemica. A fine anno il fatturato dovrebbe registrare un leggero incremento, pari a un più 1,5 per cento. Occorrerà attendere il 2022 per tornare a livelli vicini a quelli pre-Covid, con un fatturato che potrà raggiungere i 7,7 miliardi di euro.

Scarica l’Osservatorio immobiliare Nomisma (1° rapporto 2021)

Luglio 2021